Dieser Finanzfehler hat mich 300.000 € gekostet

Stell dir vor, du verlierst 300.000 Euro – und das ganz legal, nicht weil Dich jemand überfallen oder anderweitig abgezockt hat. Einfach nur durch eine falsche Finanzentscheidung. Ich bin kein Unternehmer, kein Lottojackpotgewinner und auch kein Millionenerbe. Ich habe mir das als Angestellter selbst eingebrockt. Heute erzähle ich dir, wie es dazu kam – und wie du diesen Fehler garantiert vermeidest und verrate Dir 5 konkrete Lektionen, die Du für Deinen Vermögensaufbau aus meinem Fehler ableiten kannst.

Ich bin Tommy der Talerkater und teile mit Dir auf meinem Kanal alles rund um die Themen persönliche Finanzen, Vermögensaufbau und Finanzwissen als Angestellter im öffentlichen Dienst und wir springen direkt in die Zeitmaschine in das Jahr 2004.

2004 war ich knapp 20 Jahre alt und hatte gerade im August meine IT-Ausbildung bei einer Kommune erfolgreich abgeschlossen. Ich wurde im Anschluss dort übernommen und war damit beschäftigt mich, auch weil ich bereits daheim ausgezogen war und nun alleine in meiner ersten Wohnung lebte, mich als Berufsanfänger im Job und auch in einer neuen, eigenverantwortlichen Lebenssituation einzufinden. Ein junger Erwachsener also. Oder mit anderen Worten: da kamen noch regelmäßig neue Folgen der TV-Serie Scrubs.

Da stand ich nun: am Anfang meines neuen Lebensabschnitts, in dem ich nun endlich ganz alleine für mich und mein Leben verantwortlich war und ich wurde direkt mit einer, wie sich später rausstellte, folgenschweren Entscheidung konfrontiert. Denn aus der Personalabteilung wurde die Belegschaft darüber informiert, dass man noch bis zum 01.12.2004 eine Kapitallebensversicherung abschließen könne, deren Erträge dann in der 47 Jahre entfernten Zukunft, steuerfrei wären. Soweit entfernt war zu diesem Zeitpunkt nämliche mein Rentenantritt und das man irgendwie fürs Alter vorsorgen muss, hatte ich schon im Hinterkopf. Die Abkürzung FOMO, also „Fear of Missing out“, sprich die Angst etwas zu verpassen, waren mir damals noch genauso unbekannt qie Inflation, der Zinseszinseffekt und Opportunitätskosten. Aber eine Steuerfreie Auszahlung in 47 Jahren zum Rentenantritt klang einfach gut. Und eine Auszahlungssumme von ca. 84.000 € klang nach unfassbar viel Geld. Also noch deutlicher besser als gut. Gleichzeitig hatte ich absolut keine Ahnung von Finanzthemen und dachte sowas komplexes können nur die Experten bei Banken einschätzen. Aber ein ca. 5 Jahre älterer Kollege, der sich mit mir über das Thema ausgetauscht hat, wollte auch unterschreiben. Und da er eine gewissen Vorbildfunktion für mich hatte, dazu der Zeitdruck durch die Frist im Raum stand und die Endsumme toll klang, habe ich dann unterschrieben. Von da an habe ich jeden Monat 100 € meines Gehalts, eine für mich echt spürbare Summe als Berufsanfänger, welche direkt über die Gehaltsabrechnung schon abgezogen wurde, in eine „Kapitallebensversicherung mit Auflösungsrecht“ eingezahlt. Der Begriff „Auflösungsrecht“ im Produktnamen wird hier später nochmal wichtig.

Zwischenfazit

Fassen wir mal meine Gründe für die Unterschrift zusammen:

- Zeitdruck wegen Fristende 01.12.2024

- Wissen, dass ich keinerlei Ahnung von Finanz habe, also über keine Prise Finanzwissen verfüge

- Druck, fürs Alter vorsorgen zu müssen

- Absolut Jackpot-Highscore Geldsumme von 84.000 € in 47 Jahren in Aussicht zu haben klang super

- Und das alle vielleicht noch existenten Rest-Vorbehalte ausschaltende Argument „wenn mein Vorbild-Kollege das macht, kann das nichts schlechtes sein“

Keiner dieser Punkte ist bei näherer Bewertung und Hinterfragen aus heutiger Sicht irgendwie ein valides Pro-Argument. Trotzdem habe ich unterschrieben.

Wir hüpfen wieder in die Zeitmaschine und springen in das Jahr 2023. Die letzten Monate habe ich mich immer mehr mit persönlichen Finanzen beschäftigt. Ich habe meine aktiven Fonds, die ich von Juni 2015 bis April 2022 nach einer kostenlosen Beratung in der örtlichen Sparkasse, geprüft, sie als zu teuer bewertet und schrittweise verkauft. Diese Summen habe ich, nachdem ich Ende 2019 mit Einzelaktien angefangen hatte, nun in für mich vor ein paar Monaten erstmalig entdeckte ETFs investiert. Ich habe alle in der Zwischenzeit abgeschlossen Finanzprodukte geprüft, aufgelöst und in ETFs umgeschichtet. Bausparverträge, Riesterrente, ein Vorsorgeprodukt der Sparkasse. Alles habe ich umgeschichtet. Dann kam ich an den Punkt, mich mit der Kapitallebensversicherung auseinanderzusetzen. Da das Produkt ja im Titel, so auch auf den jährlichen Auszügen aufgeführt, den Begriff „mit Auflösungsrecht“ trägt, wollte ich von genau diesem Recht nun endlich Gebrauch machen. Ich wollte die Versicherung auflösen, mir den auf den Auszügen ausgewiesen Auflösungsbetrag auszahlen lassen, um auch diesen in ETFs umzuschichten. Dann die Erkenntnis: geht nicht. Nach viel Telefon- und E-Mailkontakt mit der Versicherung, das Einbinden eines Anwalts über meine Rechtschutzversicherung und einigen Monate die vergingen, musste ich mich damit abfinden, dass ich, auch wenn ich im ersten Schritt die Versicherung ruhend gestellt und nicht weiter eingezahlt habe, an den Wert der Versicherung nicht herankomme. Auszahlung ist erst zum Rentenantritt möglich. AUTSCH!

Aber warum wollte ich die Versicherung denn nun auflösen und den Betrag ebenfalls in ETFs investieren? Wieso habe ich das Vertrauen und den Glauben an dieses Finanzprodukt verloren?

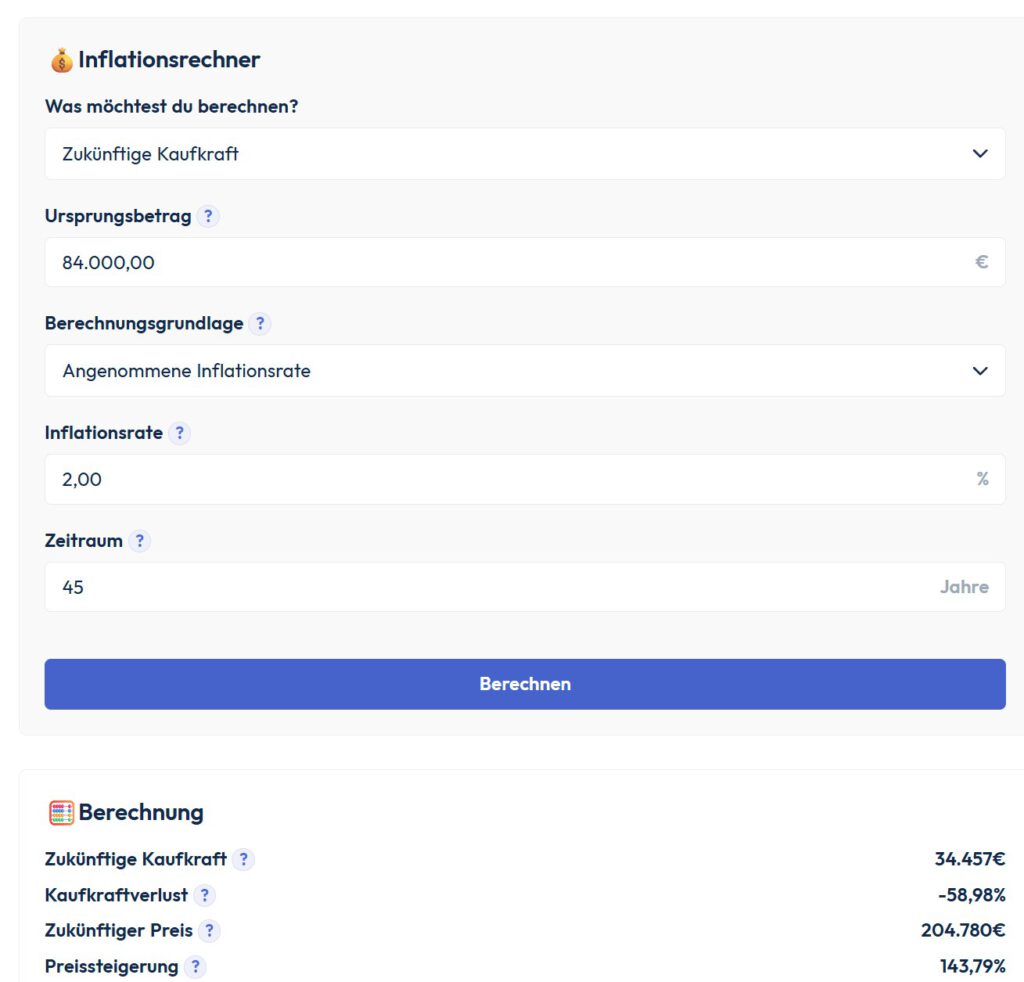

- Wenn man die Laufzeit nimmt und die 84.000 € nach 47 Jahren für 100 € im Monat ansetzt, entsprechen die 84.000 € zur Rente, bei Berücksichtigung der Inflation, nur noch einer Kaufkraft von ca. 34.000 €. Das klingt schon gar nicht mehr sooo gut.

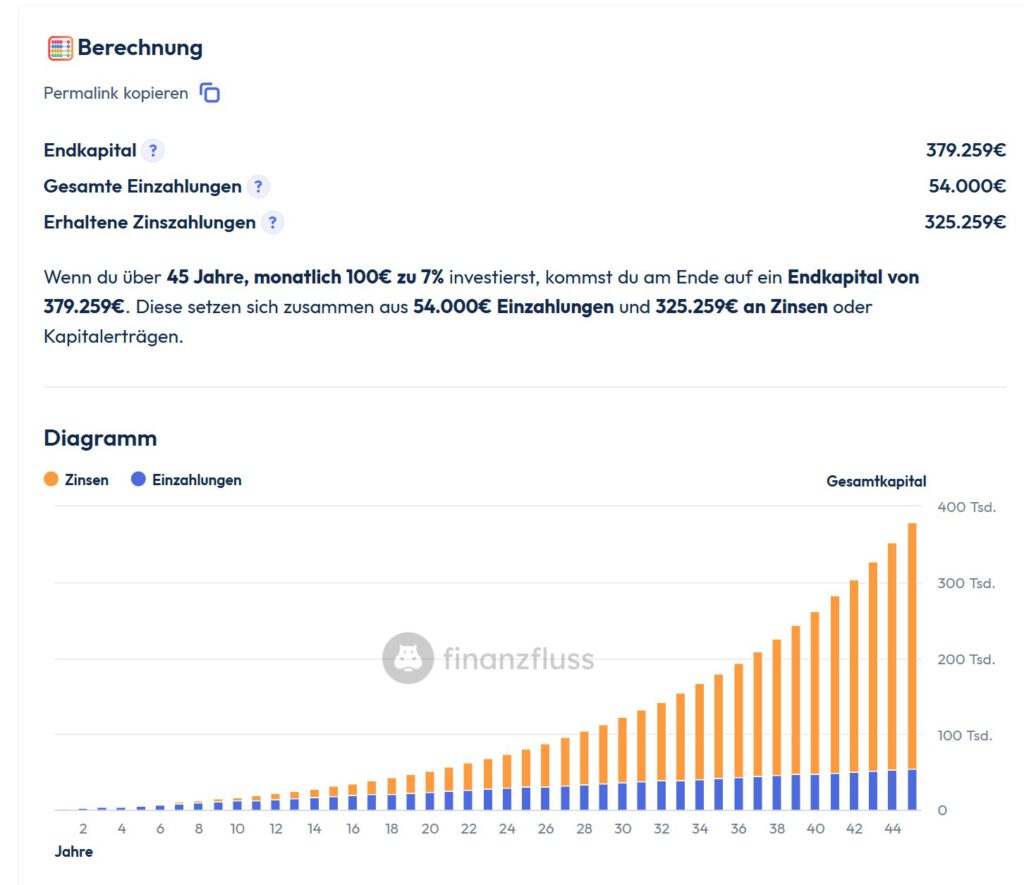

- Beim direkten Vergleich mit einem ETF-Sparplan, ausgehend von einer jährlichen Wertsteigerung von 7%, wären die 100 € pro Monat über 47 Jahre, also in Summe 56.400 € (47 Jahre x 12 x 100) von mir geleistete Einzahlungen, zum Rentenantritt ca. 380.000 € wert. Inflation zwar noch nicht berücksichtigt, aber das lohnt sich hier auch nicht mehr, da die Differenz zwischen 380.000 € und 84.000 € sehr eindeutig ist. Puhh! Diese Erkenntnis tat richtig weh und ich wollte mir mit der Auflösung der Versicherung die Restlaufzeit des Zinseszinseffekts in ETF-Form sichern, wenigstens für die letzten 27 Jahre bis zur Rente. Das hat nicht geklappt. Und so hat der 20jährige Tommy dem 67 Jahre alten Tommy die Chance auf 300.000 € genommen. Das macht für Dich dann bestimmt auch nachvollziehbar, warum ich alles Menschenmögliche getan habe, inkl. Einschalten eines Anwalts, um aus diesem Produkt rauszukommen. Gebracht hat es mir nichts. Oder vielleicht doch?

Hier geht es zum Inflationsrechner von Finanzfluss

Hier geht es zum Zinseszinsrechner von Finanzfluss

Wut, Trauer, Enttäuschung – das alles hat mich mit dem letzten Telefonat mit dem Anwalt ehrlich gesagt ziemlich überwältigt. Wohlgemerkt auf mich, nicht auf den Anwalt. Er hat nach meiner Einschätzung sein Bestes versucht. Sauer war ich auf mein Ich im Jahr 2004 und traurig, weil alle meine Hochrechnungen und Diagramme in Excel, wie sich die knapp 20.000 € aus der Versicherung dann in meinem Etf-Depot bis zur Rente auswirken sollten, verpufften auf einen Schlag. Mittlerweile hatte ich nämlich alle meine Finanzen übersichtlich in einer großen Excel-Arbeitsmappe erfasst, trackte jeden Cent und habe auch mein Haushaltsbuch darin geführt. Aus heutiger Sicht klopfe ich mir zwar trotzdem auf die Schulter, da ich noch vor meinem 40. Geburtstag die 100.000 € im Depot geknackt habe, aber trotzdem habe ich einen ganzen Haufen Rendite verloren. Der Traum irgendwann im Alter mal Arbeitszeit reduzieren zu können, wenn ich das denn überhaupt wollen würde, war genauso weg in meiner hochgradig pessimistischen Sicht, wie den Lebensstandard zum Renteneintritt ohne spürbare Einschnitte durch das Depot beibehalten zu können. Irgendwann konnte ich die Situationen akzeptieren, annehmen wie es ist, nämlich unveränderlich und wieder nach vorne schauen. Aktiv beschäftigt hat mich dann die Frage, was ich aus diesem Finanzfail für mich, aber auch hier in diesem Video für Dich mitnehmen kann. Und das bringt uns zu meinen 5 Learnings:

- 1. Nie etwas unterschreiben und nie in etwas investieren, das man nicht versteht, dass ich nicht meinem 20jährigen Ich mit wenigen, einfachen Worten erklären könnte. Versteht sich irgendwie von selbst, egal um welches Schriftstück und um welche konkrete Lebenslage es geht. Aber das ist eine Lektion fürs Leben, die auch Du mitnehmen kannst.

- 2. Inflation mitdenken – Nominalbeträge sind trügerisch. Lass Dich nicht von absoluten Zahlen beeinflussen, wenn es um Finanzen geht. Nutze die online verfügbaren Inflationsrechner, um die absoluten Zahlen, die vielleicht erstmal beeindruckend klingen, zu relativieren und auf Basis der tatsächlichen Kaufkraft zu bewerten. Besonders gehört hier aber auch jede Form von kostenloser Finanzberatung erwähnt. Eeil Du in der Regel eben nicht kostenlos beraten wirst. Denn die für Dich nicht direkt greifbaren Kosten versecken sich oft in den Produkten, die man Dir vermittelt. Egal ob es z. B. Ausgabeaufschläge bei einem aktiven Fonds sind oder Verwaltungskosten bei einem Riesterprodukt.

- 3. Vergleichen- Beschäftige Dich vor einer Investition ganz aktiv mit den sogenannten Opportunitätskosten. Opportunitätskosten sind der entgangene Gewinn oder Nutzen der nächstbesten Alternative, auf die bei einer Entscheidung verzichtet wird. Also z. B. wenn Du für Dich entschieden hast, dass z. B. ETFs Deine Hauptinvestition ausmachen sollen. Dann kannst Du jeden Euro den Du ausgibst oder anderweitig investieren willst mit dem entsprechenden ETF-Szenario vergleichen. Also wie würde sich Dein hart erarbeiteter Euro, für den Du Deine Lebenszeit investiert hast, in einem ETF entwickeln und was passiert mit dem gleichen Euro, wenn Du ihn anderweitig investierst oder konsumierst.

- 4. Herdentrieb ist gefährlich- Nur Du allein, kein Finanzberater, kein Bankmitarbeiter, keine Kollegen, keine Freunde oder Familienmitglieder sind verantwortlich und müssen mit den Folgen Deiner Finanzentscheidungen leben, außer du selbst. Sich mit anderen austauschen ist wichtig und richtig, um auch andere Perspektiven und Eindrücke und Ideen zu bekommen. Aber ein Argument bei der Entscheidung für eine Investition darf nie sein „weil Person X das macht, mache ich das nun auch“. Wenn Dir die andere Person erklärt, warum sie investiert, kannst Du für Dich selbst diese Gründe prüfen, hinterfragen, bewerten und dann entscheiden, ob Du diesen Annahmen auch folgen kannst oder nicht. Aber nur weil alle von der Klippe springen, springst Du nicht hinterher!

- 5. FOMO rausnehmen, Ruhe bewahren! – Investieren unter Zeitdruck ist so ziemlich der schlechtes Ratgeber den es gibt. Den er hebelt die anderen vier Lektionen gnadenlos aus. Denn in Ruhe recherchieren, vergleiche, rechnen, Wissen sammeln und sich austauschen – das alles kostet Zeit. Zeit die Dir dann fehlt, wenn Du Dich wegen einer bestehenden Frist oder einer Newsmeldung unter Druck setzt. Du selbst setzt Dich unter Druck und nicht die Frist. Hier sind auch Nachrichten aus der Finanzwelt, egal ob aus TV, Radio, Fachpresse oder vom Finfluencer Deines Vertrauens keine guten Ratgeber, die wie folgt aufgebaut sind „Exklusiv- Jetzt ist noch die letzte Chance einzusteigen“ oder „Diese Aktie war nie und wird auch nie wieder so günstig sein wie heute“. Lass Dir selbst und nimm Dir Zeit. Und entgeht dir deshalb eine Investitionsmöglichkeit ist das kein Probleme- es werden auch andere kommen und der nächste ETF Sparplan, der für Dich automatisch ausgeführt wird, kommt ohnehin.

Dass war die Story rund um meinen bisher größten Finanzfehler und ich bin mir sicher, dass Dir die 5. Lektionen, die ich mit 300.000 € Lehrgeld bezahlt habe, weiterhelfen werden. Wenn du mehr echte, ehrliche Geschichten ohne Filter über meine persönliche Reise durch den Vermögensaufbau und Finanzwissen nicht verpassen willst, abonniere meinen YouTube Kanal.

Und schreib mir auf dem Kanal in die Kommentare: Was war dein größter Finanzfehler und was hast Du daraus gelernt oder findest Du noch weitere Lektionen in meinem Finanzirrtum? So können wir uns gegenseitig helfen und aus unseren Fehlern für die Zukunft lernen. Und wie ich als Angestellter mit betrieblicher Ausbildung nach meinem Realschulabschluss trotzdem mein 100.000 € Depot mit 39 Jahren erreicht habe, verrate ich Dir in diesem Blog Beitrag